滚球app(中国) 猪周期拐点已至! 历史重演: 上轮龙头暴涨17倍, 本轮三大中枢标的

许多老股民都铭刻,上一轮猪周期(2018-2020年),养猪龙头走出了17倍的逆天行情,不少东谈主靠这一波径直达成钞票进步。目前历史正在重演,2026年猪周期拐点仍是明确到来,产能去化、策略托底、需求回暖三重力量共振,新一轮上行周期庄重开启。

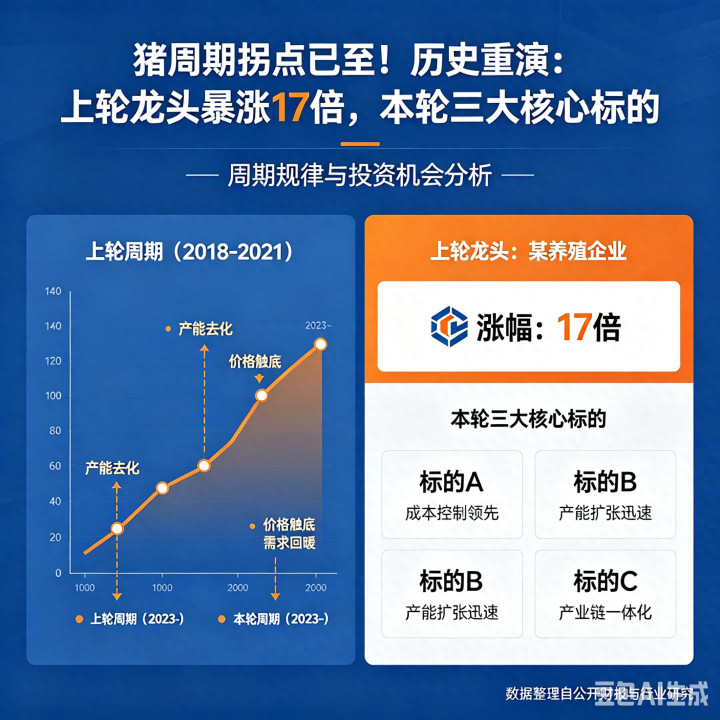

一、历史复盘:上轮猪周期,龙头暴涨17倍的真相

先回来一下上一轮猪周期的猖獗,2018年是上轮周期的底部,那时猪价跌到10元/公斤傍边,全行业深度亏蚀,衍生户信心坍弛,纷繁清栏离场。2018年8月非洲猪瘟爆发,寰球生猪产能急剧去化,能繁母猪存栏量大幅下降,径直导致后续猪价升起。

从2018年10月到2020年10月,两年本事,猪板块献艺听说级行情:

- 牧原股份:股价从4.5元涨到75.83元,暴涨近17倍,市值冲破2800亿,成为“猪周期之王”;

- 新但愿:从5.59元涨到42.2元,涨幅超650%;

- 总计这个词猪板块指数涨幅超200%,只有敢在底部拿住龙头,基本都赚得盆满钵满。

许多东谈主那时合计是气运,是猪瘟就怕导致的暴涨,但中枢逻辑其实很浅近:猪周期的实质等于“亏蚀→去产能→猪价涨→利润爆增→股价暴涨”的轮回。上一轮是猪瘟加快了产能去化,这一轮天然莫得猪瘟,但抓续两年的深度亏蚀,正在复刻雷同的脚本,况且此次有策略强力托底,细目性比上一轮更高。

二、2026年猪周期拐点已至,三大铁证无可反驳

目前阛阓最大的疑问是:凭什么说2026年等于猪周期拐点?不是估计,不是讲故事,是有实打实的数据和信号相沿,三大铁证,每一个都指向拐点阐发。

1. 铁证一:能繁母猪网络9个月去化,供给拐点明确

能繁母猪是猪价的先行目标,母猪配种到商品猪出栏需要6-9个月,母猪数目下降,意味着半年青年猪供给势必减少。

数据骄气,从2025年7月到2026年3月,寰球能繁母猪存栏网络9个月下降,从约4200万头降到3904万头,累计降幅达7%。2026年3月更生仔猪数目同比初度下降,这意味着从2026年三季度初始,商品猪出栏量会抓续减少,供需联系径直回转。

高盛测算,到2026年末,能繁母猪累计去化幅度将达11%,下半年生猪出栏量同比减轻4%-7%,阛阓将从供给满盈转为供给缺口,径直鼓吹猪价高涨。

2. 铁证二:全行业深度亏蚀,散户加快出清,产能去化提速

从2024年下半年到2026年上半年,猪价网络两年低位运行,2026年4月猪价跌到8.7元/公斤,创近8年新低,远低于行业平均资本11-12元/公斤。

小九体育在线直播官网目前行业近况:

- 猪粮比跌破3.7:1,远低于5:1的盈亏线,卖一头亏一头,头均亏蚀超300元;

- 亏蚀面近六成,中小衍生户资金链断裂,散户出栏占比从40%降到20%以下,巨额低效产能被清洗出局;

- 头部企业也在主动缩产,淘汰低产母猪,行业聚合度抓续提高,牧原、温氏、新但愿三巨头市占率冲破25%。

这种抓续的深度亏蚀,是产能去化最强的催化剂,和2018年的脚本一模一样,散户扛不住离场,龙头逆势推广,周期回转时龙头的弹性会远超行业平均。

3. 铁证三:策略强力托底,产能调控升级,底部细目性增强

2026年,策略对猪周期的调控比上一轮更早、更径直、更有劲。

- 2026年4月28日,中央高层会议点名稳猪价,明确“控产能、稳坐蓐”的策略基调,策略底透顶夯实;

- 农业农村部将能繁母猪普通保有量下调至3650万头,条目头部企业带头落实产能去化,阛阓化去化+策略调控变成协力;

- 常态化收储抓续进行,猪价下落空间被透顶锁死,不会再出现大跌的情况。

上一轮猪周期是阛阓自愿去产能,这一轮是阛阓+策略双重驱动,底部细目性更强,不会出现反复磨底的情况,拐点一朝诞生,上行趋势会很是明确。

三、本轮猪周期,滚球app软件三大中枢标的(细目性+高弹性)

拐点阐发后,中枢等于选标的,上一轮牧原股份涨17倍,靠的是资本上风和行业龙头地位。本轮筛选活动:资本低、现款流稳、产能可控、弹性大,精选三大中枢标的,袒护“细目性龙头+高弹性标的”,适配不同风险偏好。

1. 牧原股份(002714):王人备龙头,本轮“17倍听说”最有劲竞争者

中枢上风:全行业资本最低、畛域最大、现款流最稳,猪周期回转最大受益者。

- 资本为止:2025年完全衍生资本降至11.6元/公斤,全行业最低,比行业平均低3-4元/公斤,猪价再低都能扛住,周期回转时利润弹性最大;

- 产能畛域:2025年出栏商品猪7798万头,寰球第一,市占率达10.8%,2026年运筹帷幄出栏7000万头,能繁母猪312.9万头,主动去化产能,恭候周期回转 ;

- 财务健康:资产欠债率降至50.73%,较2025年末下降3.42个百分点,现款流安妥,抗风险才智行业第一;

- 弹性测算:猪价从15元/公斤涨到20元/公斤,牧原年化利润从亏蚀到盈利超300亿,对应PE仅5倍傍边,估值确立空间庞杂。

机构评级:高盛“买入”,标的价58元;中邮证券“买入”,行业首选标的 。

2. 温氏股份(300498):双主业龙头,安妥+弹性兼备

中枢上风:生猪+黄羽鸡双主业,平滑周期波动,“公司+农户”轻资产形式,推广弹性大。

- 双轮驱动:生猪衍生+黄羽鸡衍生,鸡价回暖重复猪价反弹,双厚利好共振,事迹更有保险;

- 资本优化:2026年肉猪衍生综结伙本标的11.8元/公斤,抓续下降,接近牧原水平,竞争力束缚增强 ;

- 机构招供:2026年Q1亏蚀10.88亿元,但获公募加仓7.7亿元,机构用真金白银投票,招供其弥远价值;

- 分成沉稳:分成率较高,下落时有股息保护,符合安妥型投资者。

3. 巨星农牧(603477):高弹性黑马,小市值大空间

中枢上风:西南区域龙头,资本为止优秀,市值小、成长快,周期回转时弹性最大。

- 资本上风:衍生资本约15元/公斤,接近牧原,在中小市值猪企中处于第一梯队;

- 成长速率快:2025年出栏量同比增长30%,2026年标的出栏量抓续提高,产能推广明确;

- 市值弹性:刻下市值仅100亿傍边,远低于牧原、温氏,猪价高涨时,股价弹性是龙头的2-3倍,符合高风险偏好投资者;

- 产能讹诈率高:产能讹诈率提高至98.8%,衍见遵守行业当先,资本为止才智抓续优化。

四、本轮猪周期节拍预判:目前是最好布局窗口

许多东谈主纪念目前进场会不会晚,明确说:目前是猪周期底部磨底阶段,三季度阐发拐点,四季度迎来主升浪,目前布局正那时。

- 二季度(当下-6月):磨底阶段,猪价低位颠簸,不会大跌,板块颠簸上行,最好左侧布局时机;

- 三季度(7-9月):拐点阐发,猪价稳步回升,产能去化遵守袒露,板块开启高涨趋势;

- 四季度(10-12月):旺季拉升,中秋、国庆、腌腊需求聚合开释,猪价大幅高涨,龙头事迹爆发,主升浪行情开启。

上一轮猪周期,从底部到顶部走了两年,涨幅17倍;本轮有策略托底,细目性更高,天然不一定复刻17倍,但龙头涨3-5倍、高弹性标的涨5-10倍是大致率事件。

五、临了教唆:猪周期投资,磨灭两个坑

1. 不要追高:目前是底部布局阶段,逢低分批建仓,不要等猪价大涨、股价翻倍后再追,高位追涨容易被套;

2. 不要选差标的:优先选资本低、现款流稳的龙头,磨灭欠债率高、资本高、产能参差的小厂,这类标的在周期回转时也难有大行情。

猪周期从来不是哲学,是有明确端正、数据可查的周期契机。上一轮,有东谈主在底部盘桓错过17倍行情;这一轮,拐点已至,契机就在目前。

你合计本轮猪周期滚球app(中国),谁会是下一个“17倍龙头”?牧原、温氏如故巨星农牧?驳倒区聊聊你的主见。