滚球app软件 财说丨存贷双高, 诺德股份困在铜箔周期里

界面新闻记者|陶知闲

行为国内锂电铜箔范围的老牌龙头,诺德股份(600110.SH)曾深度绑定宁德期间等头部电板厂,并因此站上新能源赛说念风口。但2024年以来,公司功绩连亏两年,审计发达被出具保属见解,实控东说念主一年内两度被立案看望,紧要资产重组折戟,相易高欠债、高担保、高股权质押三重压力,在行业产能饱胀的配景下,这家企业正面对前所未有的考试。

存贷双高压顶,资产欠债率创五年新高

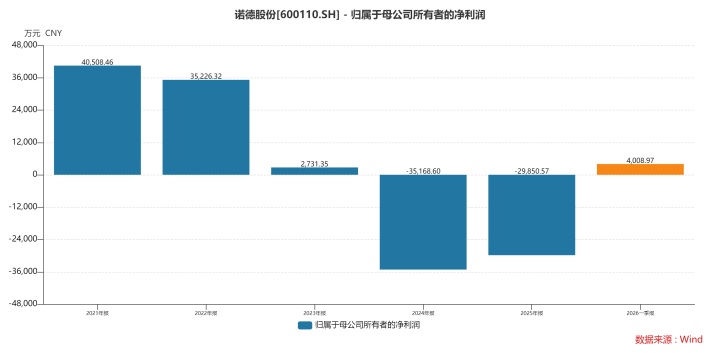

数据自大,2024年诺德股份营业收入52.77亿元,同比增长15.44%;包摄于上市公司鼓动的净利润损失3.52亿元,由盈转亏。2025年,公司营收持续增长至73.28亿元,同比增幅39%;净利润损失3.12亿元,连气儿两年损失。

2026年一季度,诺德股份收尾连气儿十个季度的净利润损失,单季杀青营收25.43亿元,同比增长80%,净利润4213万元。不外,这份“扭亏”收货单,并未扭转商场对公司基本面的担忧。

原因在于锂电铜箔行业暴利期间早已昔时。一方面,新能源汽车销量增速放缓,能源电板企业扩产节律放缓,导致锂电铜箔需求增长不足预期;另一方面,前两年行业高景气时企业扎堆扩产,当今聚拢开释产能,径直激勉价钱战。相易铜价波动幅度较大,原材料本钱难以抵制,双重挤压下行业内多数企业堕入损失。

从业务结构看,诺德股份主要从事电解铜箔的研发、坐褥和销售,居品消释3-6微米超薄铜箔、高抗拉强度铜箔、高延迟率铜箔、多孔铜箔、覆信籍流体(复合铜箔、复合铝箔)、HVLP超低概括铜箔等,同期波及光伏储能、电线电缆及附件、物质生意等业务。但中枢锂电铜箔业务受行业周期影响显耀,中低端居品同质化竞争强烈,加工费握续走低,高端居品产能开释不足预期,难以守旧功绩回暖。

事实上,比功绩损失更致命的是诺德股份握续恶化的财务结构。

限制2026年3月底,诺德股份货币资金余额达43.67亿元,看似资金充裕,但同期有息欠债限制高达89.71亿元,其中短期告贷47.06亿元、一年内到期非流动欠债16.67亿元、永久告贷25.98亿元。近71%的有息欠债(63.73亿元)将在一年内到期,短期偿债压力弥远,货币资金对短期有息欠债的消释率不足70%,存在显然资金缺口。

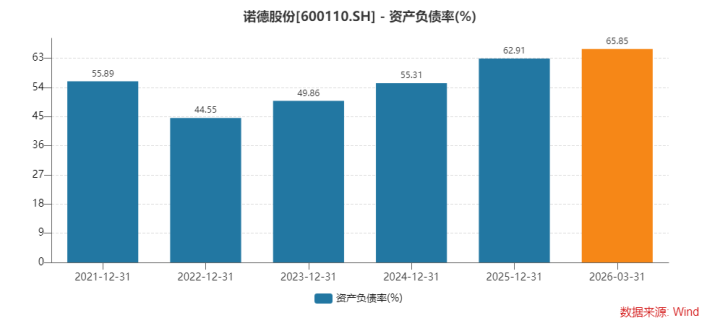

高欠债径直推高资产欠债率。数据自大,诺德股份资产欠债率从2021年的55.89%,经2022-2023年顷然回过期,2024年升至55.31%,2025年底进一步增至62.91%,限制2026年3月底达到65.85%,创五年内新高,较2025年同期增多超10个百分点,财务杠杆已靠近安全红线。

“65%以上的资产欠债率对重资产制造业企业而言,已处于高危区间,相易连气儿损失、现款流病笃,公司再融资才调将大幅受限,利息开销会握续侵蚀利润,造成恶性轮回。”注册司帐师王伊丽对界面新闻记者分析称。

高额担保进一步放大财务风险。限制2026年4月底,诺德股份为子公司对外提供担保金额96.72亿元,子公司为公司对外提供担保金额15.57亿元,子公司之间彼此提供担保3.1亿元,累计担保限制超百亿元。

诺德股份的财务风险,实质是行业周期下行与自己竞争力不足的聚拢爆发,面前锂电铜箔行业正堕入产能饱胀窘境,龙头企业亦难独善其身。

凭据中研网《2026年中国铜箔行业商场限制与痛点拆解瞻望》数据,2026年国内锂电铜箔模式产能达180万吨,但执行需求为115万吨,产能诓骗率64%,大齐中低端产能闲置,行业堕入恶性价钱战,加工费握续跌破现款本钱线。

“诺德股份行为行业头部企业,高端产能相对充足,但仍难以解脱行业全体饱胀影响,加工费握续承压,滚球app(中国)毛利率督察低位。”新能源材料行业分析师赵晓磊对界面新闻记者示意,“下流电板厂高度聚拢,宁德期间、比亚迪等头部企业采购占比超70%,对加工费、账期、品性要求严苛,上游铜箔企业议价权极弱,账期广泛拉长至3-6个月,进一步加重企业资金压力。”

此外还有下流中枢客户的行业入侵。行为诺德股份中枢客户,宁德期间早在10年前便初始复合铜箔(PET/PP铜箔)本领研发,2024年建成GWh级中试线,2025年良品率冲破85%,高于行业平均75%的水平,2026年杀青限制化量产。宁德期间CTO高焕曾明确示意,覆信籍流体将成为全系电板标配,全面替代传统电解铜箔。

监管风暴与重组折戟

财务风险除外,诺德股份还深陷监管处罚的“旋涡”,而紧要资产重组的失败,更裸露其在政策经营与里面处理上的多重问题。

2025年4月,诺德股份执行抵制东说念主陈奋斗、董事许松青因涉嫌“未按限定裸露关联往复”等作恶违法步履,收到证监会《立案奉告书》。这已是公司一年内第二次收到证监会立案奉告书——2024年9月,公司董事长陈奋斗、副董事长许松青、董事会通知王寒朵已因“涉嫌信息裸露作恶违法”被证监会立案看望。

凭据吉林监管局此前出具的警示函,2024年2月6日,诺德股份与上海旭诺缔结《股权转让公约》,拟以4.55亿元收购云资产期货有限公司90.2%股权,并于2月7日支付8000万元定金。但该方向公司2022年度经审计净利润为-5574.22万元,占诺德股份2022年度经审计净利润的15.82%,属于“紧要往复”,公司却未实时裸露,迟至2024年4月10日才给予公告。

此外,2024年4月9日,公司在2023年年度发达中裸露,将录用加工业务收入阐明标准由“总和法”变更为“净额法”,并对2023年一季报、半年报、三季报进行司帐纰缪改良。其中,2023年三季报调减营业收入和营业本钱22245.75万元,区分占改良前营业收入的6.04%、改良前营业本钱的6.75%。但公司未以临时公告花样实时裸露司帐纰缪改良后的财务信息,直至监管督促后,才于2024年4月18日补充裸露。

“一年内两次被立案看望,波及关联往复未裸露、司帐纰缪改良不足时等问题,证明公司信息裸露轨制形同虚设。”王伊丽对界面新闻记者示意,“而执行抵制东说念主、董事长、副董事长等中枢料理层密集被看望,也会影响公司经营的牢固性,进一步打击商场信心。”

立案看望之下,诺德股份的政策蔓延也充满争议。2024年4月,公司裸露拟收购云资产期货90.2%股权,但该方向2021-2023年累计损失超1亿元,且未开发功绩对赌条件,这一往复被商场质疑“毁伤中小鼓动利益”。

赵晓磊也对界面新闻记者示意,“在自己功绩损失、债务压力弥远的情况下,还阔绰4.55亿元收购非主业资产,这种方案让东说念主难以相连。”

诺德股份另一项旨在整合子公司的紧要资产重组,也因监管看望而拒绝。2025年4月,公司拒绝“刊行股份购买湖北诺德锂电材料有限公司37.50%股权”的往复——诺德股份正本已握有湖北诺德锂电62.5%股权,往复完成后可杀青100%控股,且该往复属于关联往复。公司示意,拒绝重组的原因是“2024年9月收到证监会立案奉告书,咫尺仍处于看望时刻,尚未了案”。

2025年6月,因合同纠纷,诺德股份控股鼓动陈奋斗控股的诺德材料科技有限公司握有的1500万股(占公司总股本8.64%,占控股鼓动及一致行为东说念主握股比例28.95%)股份被划定冻结/秀丽,尽管联系冻结已于7月破除,但仍突显出控股鼓动的资金压力。

更严峻的是股权质押风险。凭据Wind数据,限制2025年6月底,公司第一大鼓动诺德产业已质押6280万股,占总股本3.62%,占其握股比例28.78%;第二大鼓动诺德材料(执行抵制东说念主控股)、第三大鼓动弘源材料(执行抵制东说念主控股)均质押1500万股,占总股本8.64%,且质押比例达100%。总体来看,控股鼓动偏执一致行为东说念主策画握有5.18亿股(握股比例29.85%),其中3.63亿股已被质押,占其握股比例的70%,占公司总股本的21%。

“控股鼓动偏执一致行为东说念主70%的握股被质押,且部分鼓动质押比例达100%,这意味着其险些已无‘退路’。”王伊丽对界面新闻记者示意。

凤凰体育(FHSports)官方网站针对若何绝对整改信披与内控破绽、跨界收购方案逻辑的合感性、债务等问题,界面新闻记者磋议诺德股份采访滚球app软件,限制发稿未获修起。